Nelle specifiche tecniche Fattura Elettronica versione 1.7.1, pubblicate da Agenzia delle Entrate, sono state aggiunti nuovi valori predefiniti per il blocco “AltriDatiGestionali” questi può all’occorrenza accompagnare ognuna delle righe che costituiscono il corpo della fattura e permettono di indicare informazioni aggiuntive inerenti il rigo stesso.

Per comodità vi riporto l’elenco dei possibili valori ed il relativo significato (in burocratese) per come riportato nel documento tecnico sopra citato a proposito del campo TipoDato, e dei valori assunti dai ripsettivi campi RiferimentoTesto e/o RifermentoData in base allo specifico TipoDato.

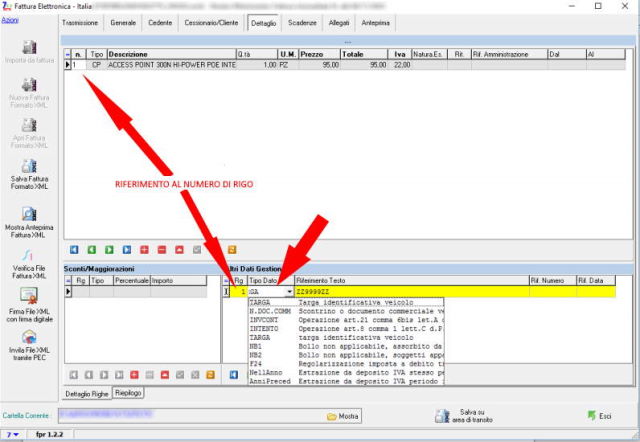

TARGA

Al fine di riportare il dato della targa in fattura (es. d.P.R. del 09/06/2000 n. 277).

[RiferimentoTesto]

Riporta la targa del mezzo per il quale si effettua il rifornimento

N.DOC.COMM

Al fine di riportare in fattura il riferimento ad uno scontrino o ad un documento commerciale, nei casi in cui l’operazione “fatturata” sia stata così precedentemente rendicontata.

[RiferimentoTesto]

Va valorizzato con l’identificativo alfanumerico del documento commerciale.

[RiferimentoData]

Va valorizzato con la data di emissione dello scontrino o del documento commerciale.

INVCONT

Al fine di riportare in fattura il riferimento ad operazioni di cui all’articolo 21 comma 6 bis lettera a) del d.P.R. n. 633/72.

INTENTO

Al fine di riportare in fattura il riferimento ad operazioni non imponibili, ai sensi dell’art. 8, comma 1, lett. c) del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 e da trasmettere al sistema SDI, nei confronti di un esportatore abituale.

[RiferimentoTesto]

Va valorizzato riportando il protocollo di ricezione della dichiarazione d’intento e il suo progressivo separato dal segno "-" oppure dal segno "/" (es. 08060120341234567-000001).

[RiferimentoData]

Deve riportare la data della ricevuta telematica rilasciata dall’Agenzia delle entrate e contenente il protocollo della dichiarazione d’intento

F24

Al fine di riportare in fattura l’informazione circa l’avvenuta regolarizzazione dell’imposta a debito con versamento tramite modello di versamento F24 in sede di liquidazione periodica dell’IVA.

NellAnno

Nel caso di estrazione di beni dal deposito IVA avvenuta nello stesso periodo d’imposta in cui è stata effettuata l’immissione o l’acquisto del bene custodito in deposito.

AnniPreced

Nel caso di estrazione di beni dal deposito avvenuta in un periodo d’imposta successivo a quello in cui è stato effettuato l’acquisto senza pagamento d’imposta.

NB1 NB2 NB3

Nel caso si volessero rappresentare operazioni che, seppur formalmente rientranti nel campo applicativo dell’imposta di bollo, non devono essere assoggettate all’imposta per via di specifiche disposizioni normative,

“NB1” se l’imposta di bollo non è applicabile ai documenti assicurativi in quanto assorbita nell’imposta sulle assicurazioni.

“NB2” se l’imposta di bollo non è applicabile ai documenti emessi da soggetti appartenenti al terzo settore.

“NB3” se l’imposta di bollo non è applicabile ai documenti emessi fra banca e cliente correntista, poiché l’imposta di bollo su tali documenti è già assorbita nell’imposta di bollo sull’estratto conto

Su SETTE è possibile compilare le informazioni necessarie direttamente al momento dell’emissione della fattura elettronica utilizzando la sottosezione “Altri Dati Gestionali” della sezione Dettaglio del documento xml. Qui per comodità è possibile scegliere il valore predefinito per il campo TipoDato oppure inserire manualmente il valore desiderato.