Il 2023 sta per terminare e come consuetudine è necessario predisporre gli archivi di SETTE per operare con il nuovo anno.

A tal fine è possibile utilizzare la procedura "Cambio Anno" in grado di eseguire in maniera semplice ed automatica tutte le operazioni necessarie a tale scopo.

Per chi ha il servizio di aggiornamento attivo ed ha quindi a disposizione gli ultimi aggiornamenti del programma o comunque utilizza la versione 4.4 o superiore di SETTE, può accedere alla procedura dal menu "Servizio" scegliendo la voce "Creazione archivi nuovo anno". Se si sta utilizzando una versione precedente alla 4.4 l'accesso alla procedura è disponibile dal menu programmi di windows.

Se necessità lo richiede è anche possibile avviare la procedura, semplicemente con un doppio click sul fle CambAnno.exe presente all'interno della cartella di installazione di Sette tipicamente localizzata sul disco "C" del PC.

Visto che nelle modalità operative non ci sono grosse differenze rispetto a quanto fatto negli anni precedenti, consiglio di seguire il link qui di seguito per consultare nello specifico cosa e come fare.

"Procedura di cambio anno per SETTE"

Sempre per chi ha il servizio aggiornamenti attivo e quindi le ultime versioni di SETTE, la procedura di cambio anno prevede anche la possibilità di spostare parte dei movimenti contabili dall'anno in corso al nuovo anno. Per maggiori dettagli su questa funzione consultate il post:

"Spostamento movimenti contabili"

Come sempre prima di intraprendere qualsiasi azione è consigliato fare una copia di salvataggio degli archivi.

Come ormai sapete è mia opinione che : è meglio una copia in più che una in meno

Con l'auspicio che l'anno che il nuovo anno sia migliore di quello trascorso

Buon anno e buon lavoro

b3b55092-a540-4038-9672-1e0ab9f9fd94|0|.0

Tags:

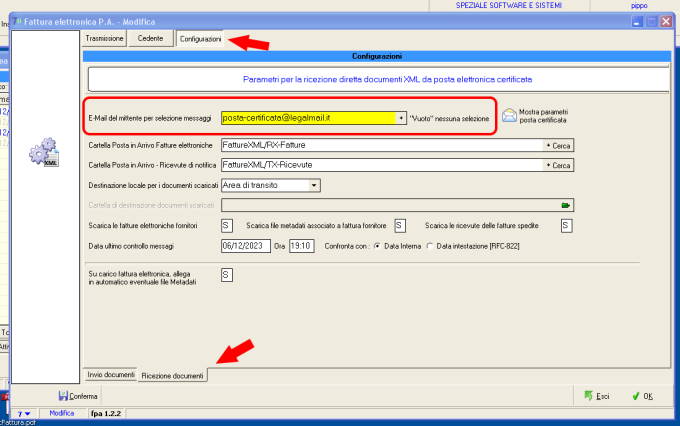

A quanto pare da qualche giorno (dal cinque di dicembre) Agenzia delle Entrate spedisce le sue pec utilizzando un fornitore di servizio diverso da quello utilizzato sino ad adesso. Anche se dal punto di vista di chi riceve una PEC da AdE non cambia nulla, in SETTE va cambiato un parametro nella configurazione della ricezione delle fatture e delle ricevute questo perché nell’operazione di scarico della posta il programma, come impostazione predefinita questi filtra le email presenti nella pec attenzianado solo quelle provenienti dallo specifico indirizzo.

Il parametro in questione si trova su:

[Servizio]→ [Parametri fattura elettronica]→ [Configurazioni]→ [Ricezione documenti]

alla voce “Email del mittente per ricezione messaggi” va inserito il nuovo indirizzo “posta-certificata@legalmail.it” (senza le virgolette).

Come alternativa è possibile eliminare completamente il valore (svuotare il campo), modo sicuramente più sbrigativo e che vi mette al riparo da ulteriori cambiamenti futuri ma che comporta un aumento del tempo impiegato per l’operazione di scarico. Il quanto dipende dal numero di email totali che si ricevono giornalmente sulla pec visto che in questo caso SETTE non filtrerà più sul mittente ma controllerà tutti i messaggi presenti in posta in entrata.

Al momento non ci è dato sapere se il cambio sia definitivo o se la configurazione verrà ulteriormente cambiata, in tal caso l'operazione adrà necessariamente ripetuta.

339e3caf-2406-49d2-8888-767616f682c0|0|.0

Tags:

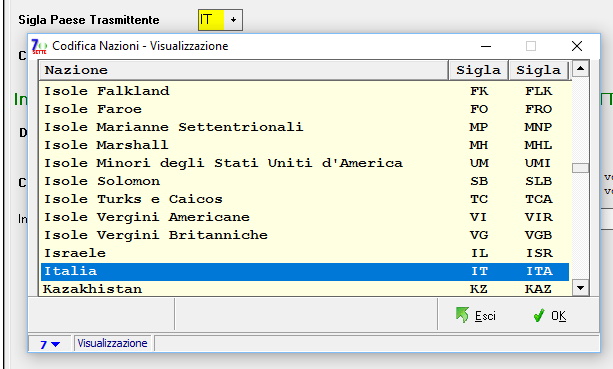

Il codice paese è la sigla composta da due lettere che identifica ogni singolo paese a livello internazionale ed è definita dallo standard internazionale “ISO 3166-1 alpha-2” emanato dalla Organizzazione Internazionale per la stadardizzazione che definisce i codici a due lettere per i paesi e le areee geografiche del mondo. Questi codici vengono utilizzati per identificare in maniera univoca un singolo paese nelle operazioni più disparate dalle targhe automobilistiche ai documenti di viaggio.

Nel nostro caso ci interessano perché nell’ambito dello standard di codifica della fattura elettrinca vengono utilizzati in accoppiata all’identificativo fiscale per identificare il soggetto originario e/o destinatario del documento fiscale.

Capirete come nel caso di un paese estero, magari extra UE, l’utilizzo di una sigla errata possa costituire un problema nella regolarità del documento che andate ad emettere. La cosa può portare nella migliore delle ipotesi allo scarto dello stesso nel caso abbiate usato una sigla inesistente o magari nel caso peggiore l’indicazione di un pease terzo che nulla ha a che vedere con la vostra fattura.

Per ridurre la possibilità di commetere errori è stata introdotta in SETTE la gestione di una tagella di aiuto contente le sigla attualmente previste dalla normativa ISO 3166-1 sia nel formato alpha-2 che nel formato alpha-3 anche se solo la prima è di nostro interesse.

Adesso è possibile, premendo il tasto “F10” direttamente sul campo nel quale inserire la sigla paese, accedere ad una finestra di zoom dalla quale scegliere la corretta sigla per il paese interessato.

Oltre a questo SETTE avvertirà nel caso venga digitata una sigla non corretta fornendo comunque sempre la possibilità (tramite la sequenza <crtl> + <Invio> di forzare l’accettazione del valore ritenuto errato.

Notate che la prima volta che SETTE avrà necessità di utilizzare la nuova funzione chiederà l’autorizzazione a scaricare dai nostri server un file contenente le impostazioni necessarie. Nel caso tale permesso venga negato la funzione non sarà disponibile.

5fab1fe3-087b-4ba1-baee-d2c42a444819|0|.0

Tags:

Tanti auguri ad Andrea per il conseguimento a pieni voti della laurea magistrale in ingegneria informatica presso una delle università più prestiggiose del nostro paese, il Politecnico di Torino.Il rito ufficiale di proclamazione si è celebrato oggi 28 luglio 2023 presso l’aula magna del Politecnico, nell’occasione ho potuto notare che nonostante la complessità dei nostri tempi e le dificoltà attraversate negli ultimi anni, covid in testa, tutti i neo ingegneri proclamati hanno ottenuto una votazione alta. La cosa che fa ben sperare per il futuro di questa terra.

Un ringraziamento va anche al Collegio Einaudi che promuovendo il merito garantisce agli studenti un ambiente confortevole fatto di persone motivate, persone che un domani saranno parte attiva della società.

La discussione della tesi è avvenuta qualche giorno prima e si occupa di un progetto di respiro internazionale che coinvolge importanti aziende europee

38199957-7b2d-450c-a4bf-57b781993d0c|0|.0

Tags:

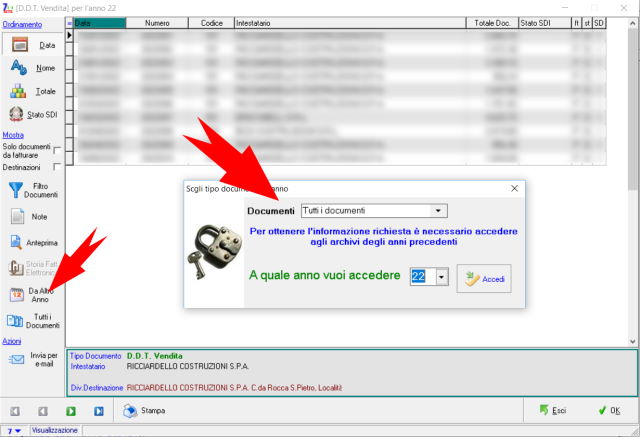

La funzione di “Zoom documenti” è disponibile in SETTE semplicemente premendo il tasto F5 durante la compilazione di tutte le tipologie di documento come ad esempio ddt, fatture, preventivi e similari. Questa risulta comodo quando sia se si sta cercando uno specifico documento per modificarlo sia nell’utilizzo della funzione “carica da altro documento” con la quale è possibile, con pochi click, compilare un nuovo documento ricopiandone uno già esistente indipendentemente dal fatto che questi sia dello stesso tipo e che si trovi o meno nell’anno in uso.

Nello specifico è stata modificato il funzionamento della procedura di accesso ad uno specifico documento diverso come tipologia da quello che si sta compilando e presente su un anno differente da quello in uso. Adesso è possibile accedere alla funzione con un unico passaggio attivabile premendo il tasto “Da altro anno” disponibile sulla parte sinistra della finestra di zoom.

Una volta premuto il tasto, SETTE mostrerà una nuova finestra nella quale è possibile indicare in un unico passaggio sia la tipologia di documenti da mostrare sia da quale anno estrarli.

Premuto il tasto “OK” SETTE mostrerà un nuova finestra di Zoom con elencati i documenti richiesti.

cde63ba3-9076-4fb2-b038-03b4f9248610|0|.0