Entro il primo di gennaio 2020 tutti gli attuali misuratori fiscali dovranno essere trasformati o sostituiti da registratori telematici. La normativa che regolamenta questi nuovi dispositivi oltre al cambio di nome del dispositivo in se e degli scontrini da questo emessi, impone delle significative differenze nel modo di operare.

La principale novità consiste nel fatto che il registratore telematico deve necessariamente essere collegato ad internet quantomeno per il tempo necessario ad effettuare l'azzeramento serale, questa operazione oltre ad eseguire i conteggi degli incassi giornalieri provvederà a confezionare un file XML e ad inviarlo direttamente ai server di Agenzia delle entrate.

Come è facile intuire la cosa comporta che tutti i punti vendita volenti o nolenti dovranno essere dotati di una connessione alla rete internet e di un minimo di infrastruttura di rete in grado di garantire al dispositivo tale connessione almeno durante l'operazione di azzeramento di fine giornata.

Per quanto riguarda l'emissione dei singoli scontrini diventa importante il corretto utilizzo dei reparti in base all'aliquota iva alla quale il prodotto è assoggettato, quindi niente più reparti a caso come comunque poteva essere fatto prima. Particolare attenzione va posta per i beni esenti o esclusi da iva infatti in questo caso va indicata anche la natura dell'esenzione esattamente come viene fatto per l'emissione della fattura elettronica.

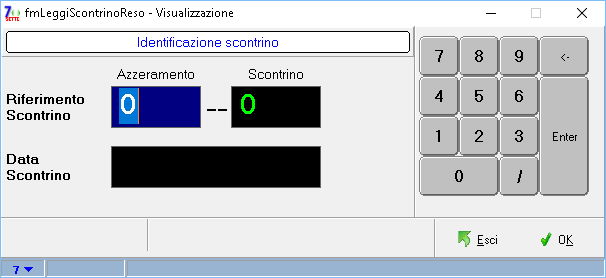

Un'altra significativa novità è la gestione dei resi merce, mentre sino ad oggi il prodotto reso poteva essere inserito nel nuovo scontrino insieme al prodotto acquistato in sostituzione, dal primo di gennaio la nuova procedura prevede l'emissione di uno scontrino a se stante per il quale è indispensabile specificare i dati di emissione dello scontrino originale oltre al dover rispettare le corrette assegnazioni dell'aliquota iva. Praticamente senza i dati dello scontrino originale non sarà possibile gestire i resi merce, di questi sarà necessario conoscere oltre al suo numero di emissione anche il numero dell'azzeramento di riferimento oltre che alla data di emissione dello stesso.

La normativa prevede inoltre che sul dispositivo vada apposta una speciale etichetta riportate un codice a barre in formato QR-Code questi se “inquadrato” con il telefonino permetterà la consultazione del libretto fiscale dell'apparecchio direttamente dai server dell'agenzia delle Entrate.

Vi ricordo che l'applicazione di tale etichetta è obbligatoria e la sua mancanza vi espone a possibili sanzioni da parte degli enti deputati al controllo. Altra cosa importante da sapere è che l'etichetta ha un formato ben preciso oltre a dover essere stampata su materiali resistenti e con metodologia che la rendano indelebile, quindi niente stampe a getto di inchiostro su carta da fotocopie incollate alla cassa con il nastro adesivo.

Ma vediamo adesso come la cosa viene gestita da SETTE. A livello operativo non cambia praticamente nulla, la merce resa può essere inserita all'interno della vendita come si è sempre fatto, ossia indicandola con segno negativo. SETTE verificata la cosa provvederà a chiedere al momento opportuno i dati necessari ad emettere il documento di reso e sempre in modo totalmente automatico provvederà all'emissione di un primo scontrino contente la merce acquistata seguito a ruota da un secondo scontrino con le informazioni della merce resa.