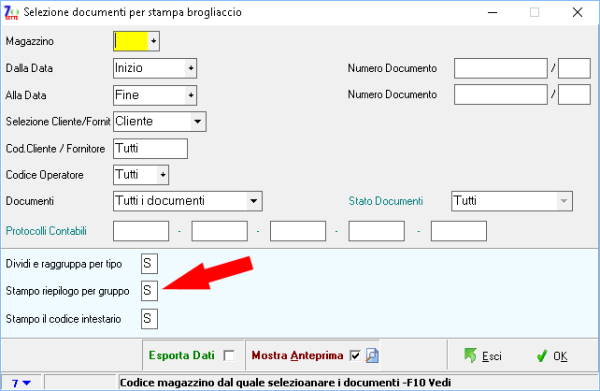

La stampa “brogliaccio documenti” disponibile sul menu principale alla voce “Stampe”→ “Movimenti”→ “Brogliaccio documenti” si arricchisce di nuove funzionalità. Si è aggiunta la possibilità di stampare in coda alla stessa un riepilogo dei documenti selezionati, suddivisi e totalizzati per gruppo. Un esempio di gruppo è “Fatture” che comprende tutte le tipologie di fattura (accompagnatoria, immediata, differita etc..) cosi come le note di credito.

Come sempre la nuova funzionalità può essere attivata o meno in base all’esigenza del momento, a tale scopo è stata aggiunta una nuova voce di scenta nella finestra di selezione della stampa stessa.

0330388c-6250-4f71-8d0c-49d240107dee|0|.0

Tags:

Come già avviene per la prima nota, avendo a disposizione il documento di acquisto fattura elettronica su file xml è possibile chiedere a SETTE di predisporre un documento di carico magazzino utilizzando i dati in essa contenuti e con questi eseguire la corrispondente movimentazione per quantità e valore.

La movimentazione del magazzino viene gestita in maniera semi automatica, questo significa che SETTE predisporrà un documento di carico permettendo di apportare le eventuali modifiche aggiunte e/o cancellazioni necessarie, prima che questi venga confermato. Ovviamente è anche possibile abbandonare l’operazione senza che venga eseguita alcuna movimentazione.

Il Come verrà creato il documento e nello specifico la causale di magazzino utilizzata dipende dalle configurazioni dei documenti di carico accessibile dal menu : "Servizio” → “Parametri documenti” → “Documenti di carico”.

A differenza della prima nota in questo caso perché la procedura risulti fattibile sono necessarie almeno due precondizioni.

- La prima, necessaria ma non sufficiente, è che il vostro fornitore tramite il gestionale che ha utilizzato per emettere il documento xml fattura, aggiunga per ogni rigo riferito ad articolo il relativo codice identificativo nel corretto formato previsto dalle specifiche di formattazione del file xml rilasciate da Agenzia delle Entrate. Se questo non avviene non sarà possibile utilizzare tale file per il caricamento automatico del magazzino. Stessa cosa se vi è una presenza parziale, le righe senza codice verranno scartate anche se in questo caso sarà possibile integrare manualmente il documento con le informazioni mancanti prima di confermare l’inserimento nella base dati di SETTE.

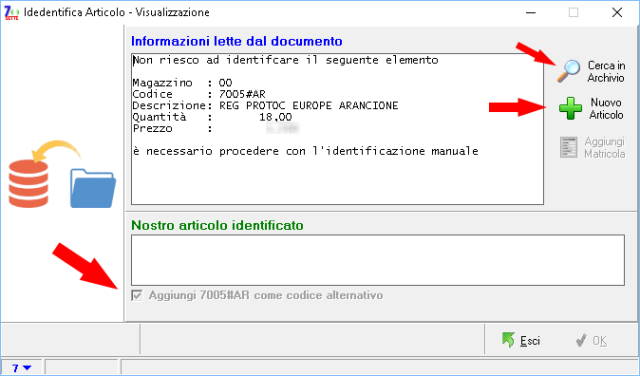

- La seconda condizione è che SETTE sia in grado di “capire” di quale articolo si tratta ossia risulti possibile associare ognuna delle righe presenti nel documento ad uno degli articoli presenti in archivio.

La funzione di identificazione viene gestita da SETTE per ogni rigo presente sul documento con un codice valido, verrà come prima cosa verificata la corrispondenza in anagrafica tramite codice principale o codice alternativo, se l'incrocio non risulta possibile SETTE mostrerà le informazioni estratte dal documento xml permettendo di associarle ad un articolo già presente in anagrafica con eventuale inserimento automatico del codice alternativo o di inserire lo stesso come nuova anagrafica.

La procedura può essere attivata in maniera del tutto simile a quanto viene fatto per la prima nota e nello specifico utilizzando la nuova voce di menu disponibile premendo sempre lo stesso pulsante “Aggiungi” presente in alto a destra nella finestra di visualizzazione del documento xml.

Selezionato/scelto il file xml da importare, firmato o meno che sia, SETTE verificherà l'esistenza del fornitore nei suoi archivi, se questi viene trovato verrà proposto attivando la funzione di identificazione. Se al contrario il fornitore è “nuovo” verrà mostrata la finestra di inserimento dello stesso già precompilata con i dati estratti dal file xml.

Come unico prerequisito nel caso si voglia generare sia la movimentazione di magazzino che la corrispondente scrittura di prima nota e si stia utilizzando l’aria di transito è che l’importazione del magazzino venga fatta per prima questo perché l’inserimento della prima nota dopo aver allegato il file xml al data base di SETTE lo cancellerà dall’area stessa.

Nel caso, magari per una svista, non sia stato possibile eseguire l’importazione del magazzino, come da sempre nelle modalità operative di SETTE nulla è perduto, sarà sufficiente chiedere di mostrare la “storia fatturazione elettronica” magari dalla scheda contabile del fornitore e una volta riaperto il documento xml allegato da questo procedere all’importazione utilizzando sempre la stessa procedura.

6232c5d2-5afe-478e-8f6a-11afef9315cd|0|.0

Tags:

Il 2023 sta per terminare e come consuetudine è necessario predisporre gli archivi di SETTE per operare con il nuovo anno.

A tal fine è possibile utilizzare la procedura "Cambio Anno" in grado di eseguire in maniera semplice ed automatica tutte le operazioni necessarie a tale scopo.

Per chi ha il servizio di aggiornamento attivo ed ha quindi a disposizione gli ultimi aggiornamenti del programma o comunque utilizza la versione 4.4 o superiore di SETTE, può accedere alla procedura dal menu "Servizio" scegliendo la voce "Creazione archivi nuovo anno". Se si sta utilizzando una versione precedente alla 4.4 l'accesso alla procedura è disponibile dal menu programmi di windows.

Se necessità lo richiede è anche possibile avviare la procedura, semplicemente con un doppio click sul fle CambAnno.exe presente all'interno della cartella di installazione di Sette tipicamente localizzata sul disco "C" del PC.

Visto che nelle modalità operative non ci sono grosse differenze rispetto a quanto fatto negli anni precedenti, consiglio di seguire il link qui di seguito per consultare nello specifico cosa e come fare.

"Procedura di cambio anno per SETTE"

Sempre per chi ha il servizio aggiornamenti attivo e quindi le ultime versioni di SETTE, la procedura di cambio anno prevede anche la possibilità di spostare parte dei movimenti contabili dall'anno in corso al nuovo anno. Per maggiori dettagli su questa funzione consultate il post:

"Spostamento movimenti contabili"

Come sempre prima di intraprendere qualsiasi azione è consigliato fare una copia di salvataggio degli archivi.

Come ormai sapete è mia opinione che : è meglio una copia in più che una in meno

Con l'auspicio che l'anno che il nuovo anno sia migliore di quello trascorso

Buon anno e buon lavoro

b3b55092-a540-4038-9672-1e0ab9f9fd94|0|.0

Tags:

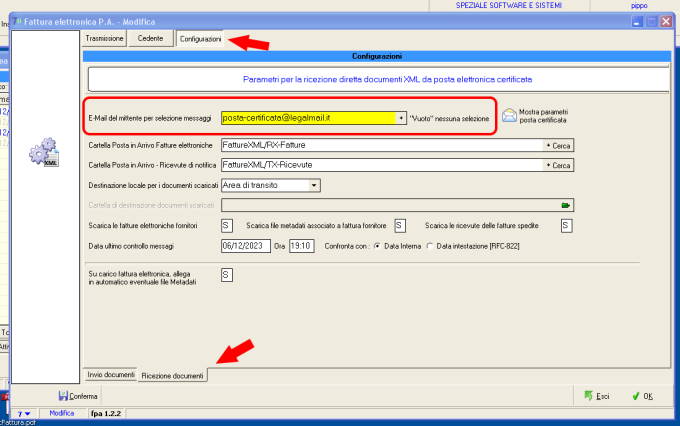

A quanto pare da qualche giorno (dal cinque di dicembre) Agenzia delle Entrate spedisce le sue pec utilizzando un fornitore di servizio diverso da quello utilizzato sino ad adesso. Anche se dal punto di vista di chi riceve una PEC da AdE non cambia nulla, in SETTE va cambiato un parametro nella configurazione della ricezione delle fatture e delle ricevute questo perché nell’operazione di scarico della posta il programma, come impostazione predefinita questi filtra le email presenti nella pec attenzianado solo quelle provenienti dallo specifico indirizzo.

Il parametro in questione si trova su:

[Servizio]→ [Parametri fattura elettronica]→ [Configurazioni]→ [Ricezione documenti]

alla voce “Email del mittente per ricezione messaggi” va inserito il nuovo indirizzo “posta-certificata@legalmail.it” (senza le virgolette).

Come alternativa è possibile eliminare completamente il valore (svuotare il campo), modo sicuramente più sbrigativo e che vi mette al riparo da ulteriori cambiamenti futuri ma che comporta un aumento del tempo impiegato per l’operazione di scarico. Il quanto dipende dal numero di email totali che si ricevono giornalmente sulla pec visto che in questo caso SETTE non filtrerà più sul mittente ma controllerà tutti i messaggi presenti in posta in entrata.

Al momento non ci è dato sapere se il cambio sia definitivo o se la configurazione verrà ulteriormente cambiata, in tal caso l'operazione adrà necessariamente ripetuta.

339e3caf-2406-49d2-8888-767616f682c0|0|.0

Tags:

Il codice paese è la sigla composta da due lettere che identifica ogni singolo paese a livello internazionale ed è definita dallo standard internazionale “ISO 3166-1 alpha-2” emanato dalla Organizzazione Internazionale per la stadardizzazione che definisce i codici a due lettere per i paesi e le areee geografiche del mondo. Questi codici vengono utilizzati per identificare in maniera univoca un singolo paese nelle operazioni più disparate dalle targhe automobilistiche ai documenti di viaggio.

Nel nostro caso ci interessano perché nell’ambito dello standard di codifica della fattura elettrinca vengono utilizzati in accoppiata all’identificativo fiscale per identificare il soggetto originario e/o destinatario del documento fiscale.

Capirete come nel caso di un paese estero, magari extra UE, l’utilizzo di una sigla errata possa costituire un problema nella regolarità del documento che andate ad emettere. La cosa può portare nella migliore delle ipotesi allo scarto dello stesso nel caso abbiate usato una sigla inesistente o magari nel caso peggiore l’indicazione di un pease terzo che nulla ha a che vedere con la vostra fattura.

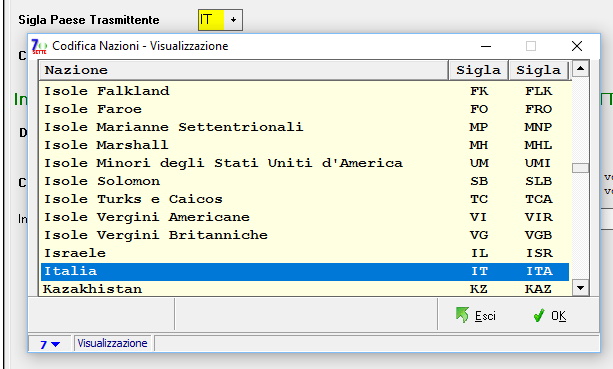

Per ridurre la possibilità di commetere errori è stata introdotta in SETTE la gestione di una tagella di aiuto contente le sigla attualmente previste dalla normativa ISO 3166-1 sia nel formato alpha-2 che nel formato alpha-3 anche se solo la prima è di nostro interesse.

Adesso è possibile, premendo il tasto “F10” direttamente sul campo nel quale inserire la sigla paese, accedere ad una finestra di zoom dalla quale scegliere la corretta sigla per il paese interessato.

Oltre a questo SETTE avvertirà nel caso venga digitata una sigla non corretta fornendo comunque sempre la possibilità (tramite la sequenza <crtl> + <Invio> di forzare l’accettazione del valore ritenuto errato.

Notate che la prima volta che SETTE avrà necessità di utilizzare la nuova funzione chiederà l’autorizzazione a scaricare dai nostri server un file contenente le impostazioni necessarie. Nel caso tale permesso venga negato la funzione non sarà disponibile.

5fab1fe3-087b-4ba1-baee-d2c42a444819|0|.0

Tags: