Lo scontrino digitale, o dematerializzato come preferisco chiamarlo, è una evoluzione del normale scontrino telematico previsto dalle normative che regolamentano l’emissione dei documenti commerciali di vendita. Si tratta di un’ulteriore passo verso la digitalizzazione che dovrebbe semplificare l’operatività del punto cassa.

In definitiva il registratore telematico invece di stampare il tradizionale documento su carta, confeziona un file pdf contenente copia identica alla versione che avrebbe stampato e gli appone una firma digitale conforme alle normative vigenti rendendolo di fatto unico ed inalterabile. Questi viene memorizzato all’interno della memoria del dispositivo e reso disponibile per l’invio al cliente.

Il cliente a sua volta, ricevuto il file pdf potrà archiviarlo ed utilizzarlo oltre che per far valere l’eventuale garanzia per ogni situazione dove deve essere fornita prova certa dell’acquisto.

La modalità di firma utilizzata dalla stampante fiscale è PadES, questa offre il vantaggio di permettere la visualizzazione del documento firmato con un qualsiasi software per la lettura dei file pdf come l’omnipresente Acrobat Reader.

Vediamo come SETTE gestisce questa nuova modalità di emissione.

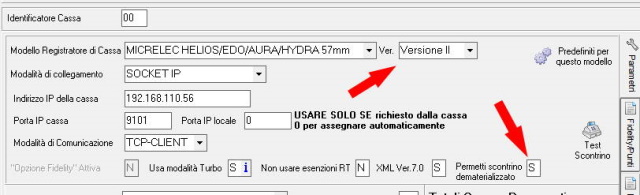

Come prima cosa va correttamente configurato il modello di stampante fiscale, vi ricordo che non tutti i modelli disponibili sul mercato sono compatibili con questa funzionalità, anzi sono pochi e perlopiù di fascia medio alta. Come nostra abitudine è possibile attivare/disattivare la funzione di emissione pdf direttamente dai paramentri di configurazione della vendita al banco [Menu Servizio] → [Paramentri vendita al banco] → [Cassa]. Da qui una volta specificato il modello di registratore è possibile impostare a “SI” la voce “Permetti scontrino dematerializzato”

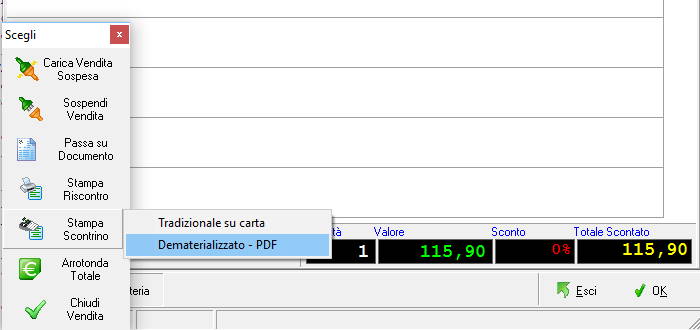

Fatto questo sulla procedura di vendita a banco, al momento di stampare lo scontrino fiscale, SETTE renderà disponibile la nuova opzione tramite menu che permetterà di scegliere fra Scontrino “Tradizionale su carta” e “Dematerializzato – PDF”.

Scelta l’opzione “Dematerializzato” la cassa, senza stampare alcun che, provvederà a creare il file pdf archiviarlo nella sua memoria interna e ad inviarlo a SETTE per completare il processo di emissione.

Ricevuto lo scontrino dalla cassa SETTE presenterà la finestra per l’invio della posta elettronica già precompilata e contenente in file pdf come allegato, questa va completata con l’indirizzo email del cliente se questi non è già disponibile nell’anagrafica clienti di SETTE. Premendo il tasto “Invia” il messaggio di posta elettronica verrà spedito completando così il processo di emissione.

Considerate che la normativa fiscale prevede che il registratore telematico provveda alla creazione e messa a disposizione del file pdf ma nulla dice sul come recapitarlo al cliente (Si fanno le pentole ma non i coperchi). Nel nostro caso SETTE utilizza la posta elettronica in modo da semplificare e velocizzare l’intera procedura ma nulla vi vieta di salvare il file sul vostro pc e recapitarlo al cliente in altro modo.

Una nota a margine del tutto personale, è che in molti contesti questo nuovo metodo di emissione viene enfatizzato come ecologgio ossia permette un risparmio di carta per il commerciante e soprattutto per l’ambiente. Se vero che risparmiamo quei pochi centimentri di carta dello scontrino è anche vero che comunque si è introdotto un tempo in più per la gestione della vendita ovvero chiedi la mail al cliente, registrala e via dicendo. Nello specifico del risparmio di carta e del corispondente albero salvato non pensate che il cliente che deve usare lo scontrino per una cosa qualsiasi come ad esempio allegarlo al certificato di garanzia, arrivato a casa la prima cosa che fa è stamparlo su un bel foglio A4 con tanti saluti per l’albero risparmiato prima. Se volessimo andare più a fondo la email inviata per arrivare a destinazione va comunque a consumate un suo quanto di energia sulla rete, energia quasi sicuramente prodotta tramite combustibili fossili.